Как связан контроллинг с управленческим учетом

Отправьте статью сегодня! Журнал выйдет 10 февраля , печатный экземпляр отправим 14 февраля. Автор : Хлебенских Людмила Витальевна. Дата публикации :

")

в SAP. Sapland Курсы и тренинги.")

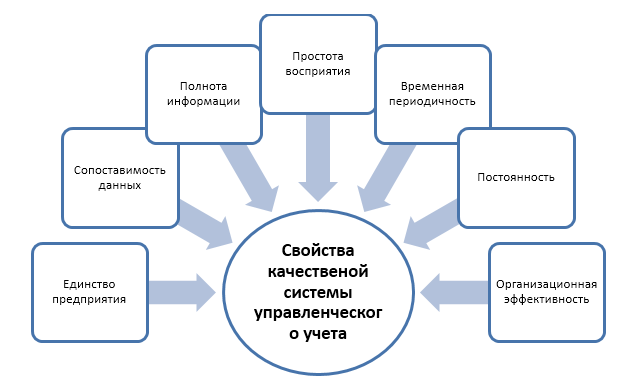

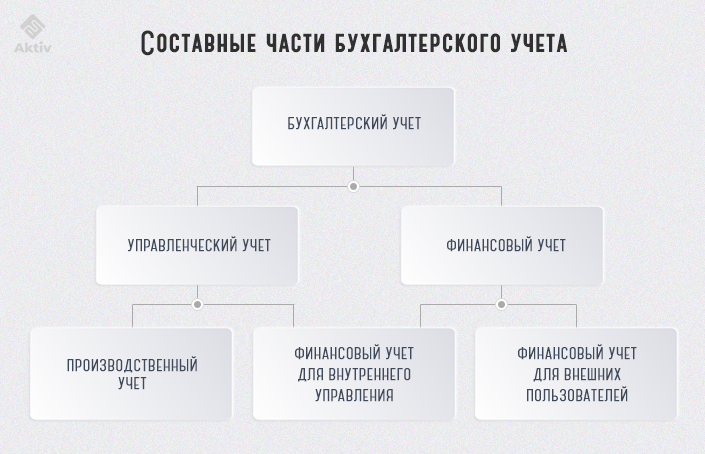

Необходимо отметить, что управленческий учет является одной из ключевых составляющих не только бухгалтерского учета, но и системы управления затратами и результатами хозяйствующего субъекта, методологически основанной на применении приемов и способов наблюдения, сбора, аккумулирования и обработки сведений, возникающих в процессе обычной деятельности. Вместе с тем методология управленческого контроля, модель его практического воплощения и эффективность использования остаются одной из проблем, до конца не решенных на текущем этапе развития современного отечественного учета. Нерешенность проблемы управленческого контроля во многом объяснима отсутствием четко сформулированных целей, задач и общепринятой методологии их решения, обязательной перманентности и должного уровня качества выполнения предусмотренных процедур. Нередко на практике контрольный процесс «запускается» от случая к случаю, без заранее проработанной и документированной последовательности действий.

Для управления предприятием важно понимать текущее состояние дел в динамике, поэтому необходимо вести адекватный нуждам предприятия учет, по данным которого руководители и ключевые сотрудники предприятия будут контролировать это состояние. Исходя из целей управления внутри компании, данный учет получил название управленческого. С его помощью руководство получает интересующее его отображение состояния и деятельности не только всего предприятия, но и внутренних объектов — подразделений и направлений, процессов и проектов. Управленческий учет не задается никакими государственными актами, как это делается для бухгалтерского или налогового учета.